隠れた大問題 下水道の建設維持管理問題

公共施設と言うと、学校や社会教育センターのように目に見える公共施設が財政負担である事は市民の目からも明らかです

実は目に見えにくく負担が大きいのが公共下水道と農村集落排水ではないでしょうか。

そこで弥富市の財政面から公共施設の持続可能性を点検します。

公共下水道事業について、これ以上の新規の建設を凍結すべきです。

住宅の新築や改築において、配管工事を別にすれば、合併浄化槽の本体工事は数十万円です。

これに対して、公共下水道の建設費は、愛知県の最終処分場と弥富市が担当する配管工事設備工事などが、一世帯当たりの建設費が100万円を軽く超えます。

どう考えても永遠に採算が合いません。

これが経済的な理由です。

次に、環境面です。

愛知県が流域下水道を推進し市町村に公共下水道の推進を強く迫った時期がありました。

これは、水俣病など公害が問題になった後に、全国的に海が汚れ、赤潮などの漁業被害が頻発しました。

特に東京湾、伊勢湾、大阪湾、瀬戸内です。

昭和53年に導入された水質総量削減制度がこれに当たります。

いわゆる、水質汚濁物質の総量規制です。

愛知県は、全県的に流域下水道構想を導入し邁進してきました。

弥富市が導入した平成15年ですけども、そのときにどういう説明がされたかというと、

窒素の除去は合併浄化槽でも対応できるが、燐の除去ができないので合併浄化槽では駄目だという説明をされました。

しかし皮肉なことに現在の伊勢湾は、下水処理場で燐を取り除きすぎてしまって、栄養塩って言うんですけども、これが不足しているために、海苔が色落ちをしているという大変深刻な漁業被害が発生しています。

その他の魚介類についても減少しているという水産試験場の調査結果が発表されています。

つまり、燐が除去できない合併浄化槽でよかったということです。

そこでこれ以上流域下水道にこだわって、合併浄化槽では駄目だと言わずに今後は合併浄化槽に切り替えていけば良いということです。

まとめると、流域下水道計画は、伊勢湾で赤潮が発生、多発しその原因として、工場排水、農業の肥料の排水、生活もほとんど処理をせずに流していた、水質汚濁が激しかった時代の計画です。

工場排水や農業についてもかなり改善が進んできています。

全国的に下水道を整備して海を浄化するということで国が大量の補助金を入れて下水道建設が進められてきました。

相当に人口が集中している地区を除けば、安くて建設が容易で、むしろ早くできる合併浄化槽でよかったということです。

実は平成12年には、浄化槽法改正により新設浄化槽は合併処理浄化槽とすることが義務づけられています。それ以降に新築された住宅は合併浄化槽が設置されています。

弥富市でも相当の数の合併浄化槽が設置されています。

以上が環境面での合併浄化槽で十分と言う理由です。

深刻なのは、これが反対理由の一番大きなことなんですが、市の財政面です。

最初の建設について半分近くの補助金が入りますが、管が劣化し寿命が来たときの更新については基本的に補助金は入りません。

利用料収入では到底まかなえません。

現在の使用料収入は毎年の維持管理費と愛知県の処理場への費用を県に支払えばそれでほとんど使い切っています。

ですので一般財源からの繰り入れに頼ることになります。

当初の建設の半分は起債で借金で賄ってます。

これも形式的には下水道会計から返済してますが、実質的には一般会計で返済するようなものです。

今後、更新ということになるとなおさら一般会計の負担が増えます。

これが都市計画税がある岩倉市などでは、都市計画税を補填してるので他の事業へのしわ寄せはあまりありませんが、弥富市には都市計画税がありませんので、いわゆる一般財源でこの赤字を毎年数億円を負担していかなければならない。

今後、少子高齢化していく中で、当然他の事業、福祉にも皺がよります。

今後の少子高齢化を考えると全く恐ろしい話です。

という理由で、相変わらず新規に下水道を建設し、返しようがない借金を積み上げようとしている下水道です。

1 公共下水道の計画と実績について

下水道事業に着手するために、平成13年当時に弥富町が議会に示した資料

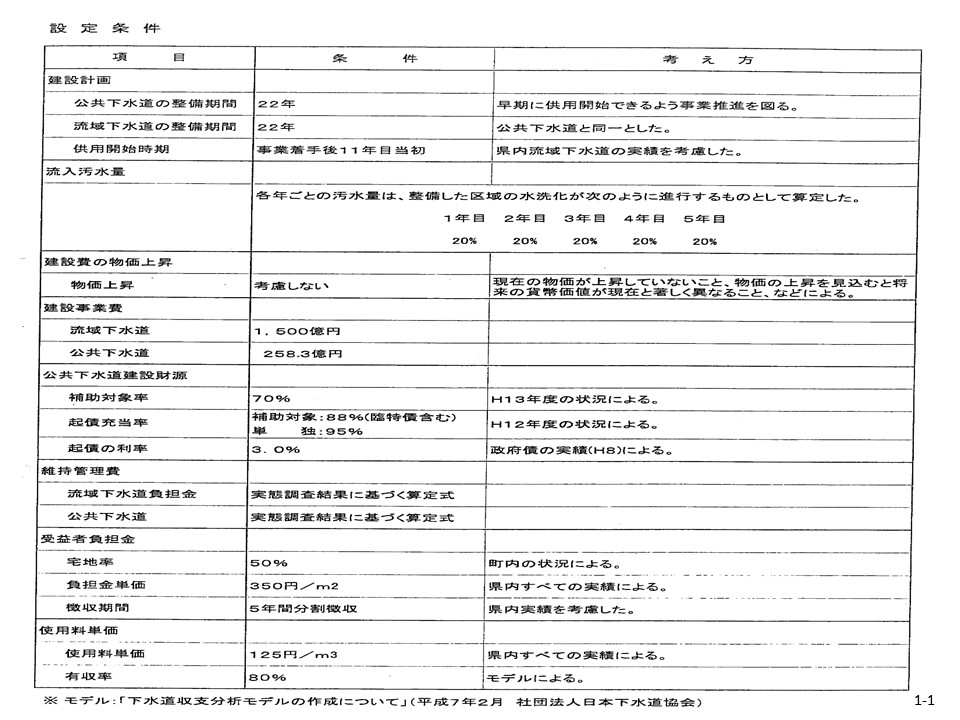

設定条件

設定条件として下水道の整備期間は22年

弥富市の公共下水道の建設事業費258億3000万円などが計画されています

現在策定中の「経営戦略」では公共下水道の建設事業費は当初見込みと同様の270億円、

整備期間を22年から51年に延ばすとのことですが、これをそのまま進めていいかは慎重に検討する必要があります。

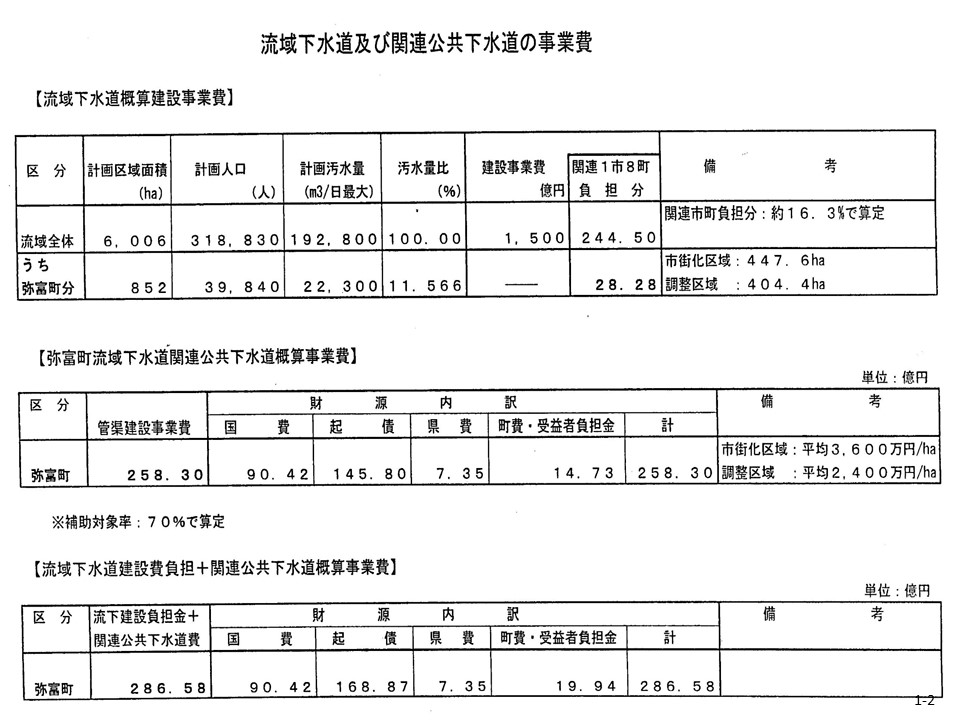

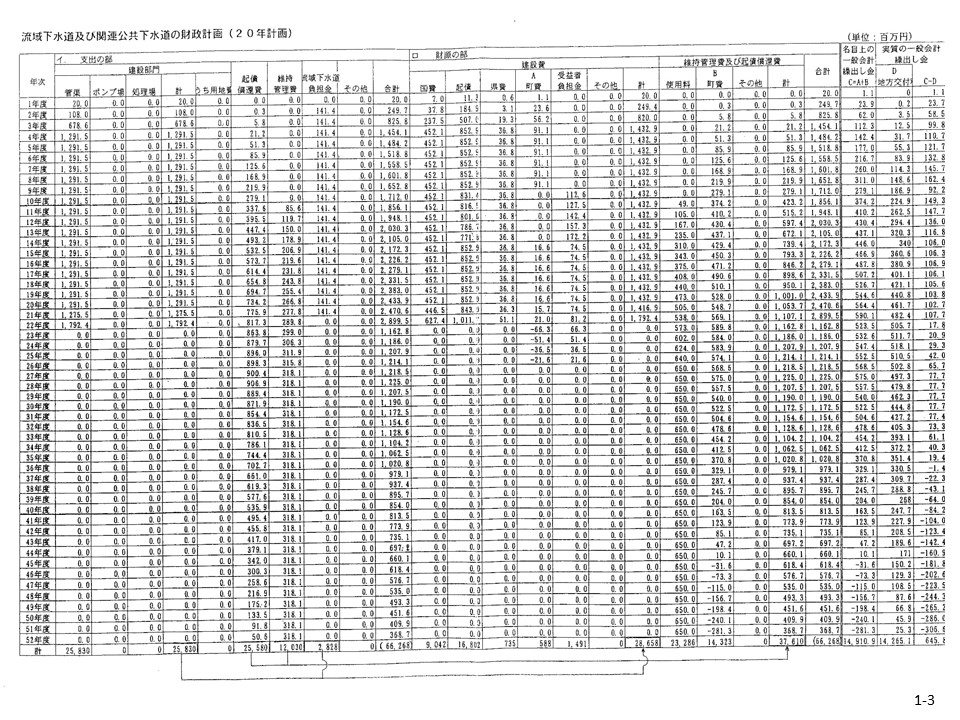

1-3 同じく、平成13年当時に弥富町が議会に示した資料

流域下水道及び関連公共下水道の財源財政計画(20年計画)

最終的に名目上の一般会計繰出金は149億1090万円ですが

地方交付税が142億6510万円見込まれるので

実質的な繰出金は6億4580万円と想定しています。

普通交付税が計画どおり100パーセント交付されれば実質的な繰り出しは6億円で済むはずだったということでした。

1-4 地方交付税措置について質問します。

下水道事業元利償還金に対する地方財政措置について、弥富市の下水道事業債の元利償還金に対して何%が地方交付税措置されるのでしょうか

弥富市の公共下水道事業は平成13年の試算をもとに進められてきました。

この資料によれば当時に弥富町が借り入れした借金については地方交付税で100パーセント国から補填されるので約6億円が実質の持ち出しで整備されることで説明がされて議会が了解したことになります。

実際は30パーセントしか補填されません。

起債償還額合計255億8千万円のうち7割 約179億円が純粋な市の負担、下水道事業への持ち出しになります。

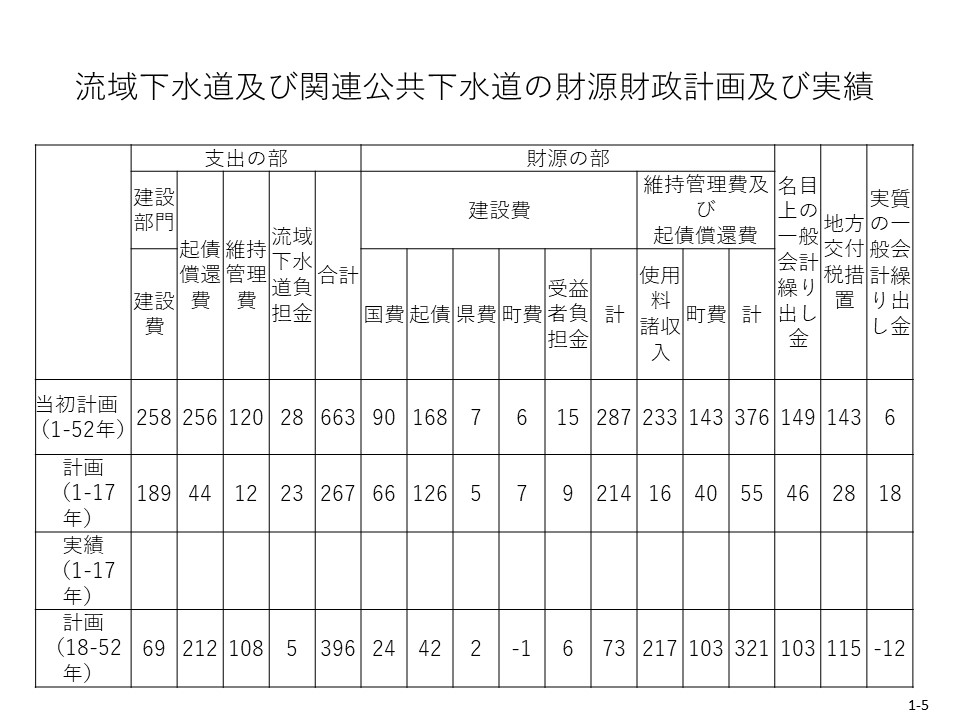

1-5 実際には平成15年の着手から17年が経過しどのような数字になるか質問します。

流域下水道及び関連公共下水道の財源財政計画及び実績

平成15年の着手から17年が経過しそれぞれの数字に対して現実はどのような数字になるか

すでに起債された約72億のうち仮に3割が交付税で措置されたとしても残りの7割 約50億円は弥富市からの純粋な持ち出しになります。

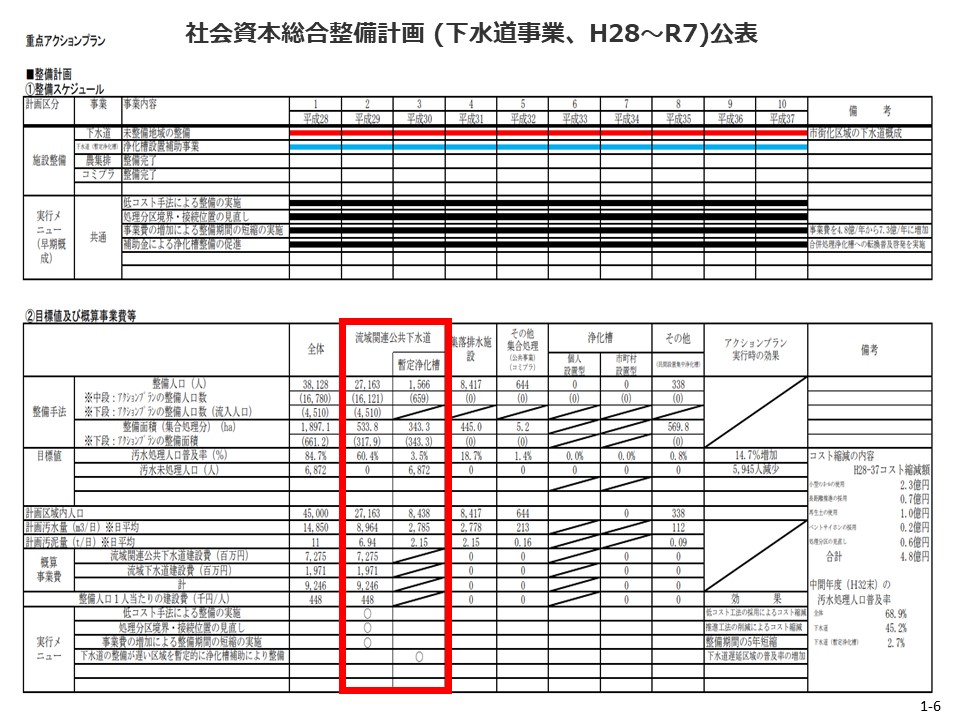

1-6 社会資本総合整備計画 について

社会資本総合整備計画 (下水道事業、H28~R2)公表

事業費を毎年4.8億円から7.3億円に増加となっていますが、実績の数字と見込みを

令和2年から令和7年で、さらに44億5600万円を投資する予定ですがこれをそのまま実施して良いかどうか市の財政全体のバランスをみて慎重に検討する必要があります。

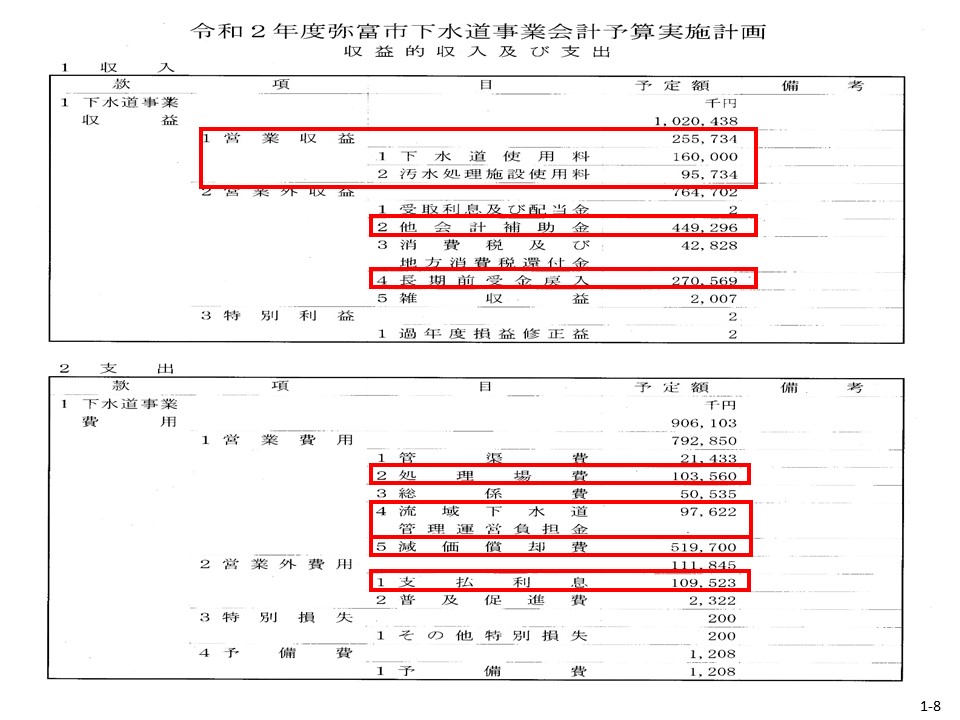

1-8 令和2年度の予算書をもとに

令和2年度弥富市下水道事業会計予算実施計画収益的収入及び支出

農村集落排水を含めた、令和2年度弥富市下水道事業会計予算実施計画の収益的収入及び支出を見ると下水道使用料は約2億6000万円に対して、営業費用7憶9,000万円のうち管渠費2000万円、処理場費として約1億4000万円、総係費5000万円、愛知県の流域下水道に1億円払うと2億7000万円、毎年の経費が賄えていません。設備更新費として積み立てる減価償却費5億2000万円は使用料2億6000万円では賄えていません。一般会計からの補助金が4億5000万円がたより、これは現時点で新規の建設をストップしたとしても

恒常的にかかってくるお金です

当分の間一般会計から5億円程度の繰り入れ、つまり補助金がなければ維持できないのでしょうか、

ゆとりがない弥富市の財政から令和7年度頃のピーク値として6億円程度繰入金が必用となるとのことですね。

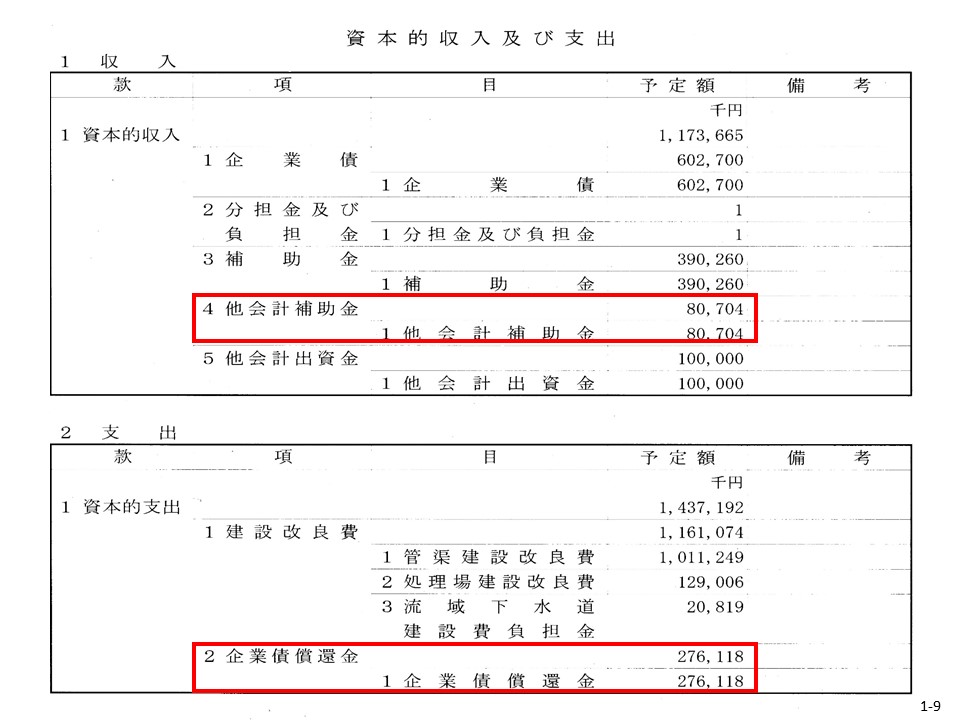

1-9 資本的収入及び支出について

資本的収入及び支出

次に予算書を見ると、建設事業を進めるにあたり、企業債と補助金で賄えない部分として8000万円の補助金が必要で、支出では企業債の償還金として2億8000万円が目立ちます、この企業債償還金は過去の借金に対しての元金返済ですが、起債額がここ数年6億円に増加していますので返済のピーク時には、6億円近い企業債償還金が発生することが予想されます、その場合表の償還金3億円が6億円に増えるので毎年一般会計から5億円から7億円位を下水道会計に繰り入れ、補助していくということが恒常的に発生していくことになります。

このままでは一般会計から下水道事業会計の補助金が5億円以上恒常的に発生することになるとの事でした。一方で接続率が伸びれば費用負担が減ると言う答弁でしたが、今後は老朽化した設備の修繕や計画的な更新が発生してきますので、おそらく5億円以上を常に一般会計から注ぎ込むことになる厳しい財政運営になると考えられます。

1-10

総務省が企業会計を推奨している理由は将来の人口減少等による料金収入の減少、施設・設備の老朽化に伴う更新投資の増大など厳しさを増す経営環境です。下水道事業は今年度から公営企業会計に移行していますが、弥富市としてのメリットとデメリット

下水道建設費として、すでに107億円と、今後5年間で45億円合計152億円が投資されようとしています。管の耐用年数は50年ですので更新費は50で割ると3億円が毎年追加で必要になります

残り118億円の建設進めて270億円の施設持ってしまと、更新のために年5億円以上。別途農村集落排水相当の更新費が必要です。

弥富市の公共施設再配置計画ではハコモノだけで40年間で約400億円規模の修繕費更新費を見込んでいますが、これに匹敵する更新費を毎年補助しなければ下水道が維持できません。地上にある施設は廃止や売却ができますが、下水道は容易に廃止や売却ができません。

また30年で8割の確率が想定されている南海トラフ地震での被害も考えておく必要があると思います。

1-11今後は接続率が重要です、

今後事業実施するエリアについては、地域の住民の方が物理的、金銭的に接続ができるのかどうか、アンケートをしたうえで、相当の接続率が見込まれるところに絞って進めていく必要があると考えます

国が企業会計への移行を進めているのは、原則として独立採算を目指しなさいということですので、民間企業にならって、費用対効果を厳しく考えて、

くれぐれもお役所仕事にならないよう注意してみていく必要があります