自治体が鉄道会社に依頼する工事の「ルール」と「チェック体制」について

1. なぜこの報告書が必要なのか?(背景にある課題)

道路の拡張や踏切の立体交差(高架化など)で線路の近くを工事するとき、列車の安全を守るために**「その路線の鉄道会社にしか工事を依頼できない」**という特別なルールがあります。

他社との競争(入札)がないため、以下のような問題が起こりやすい傾向がありました。

-

費用のブラックボックス化: 鉄道会社の言い値になりやすく、請求された工事費が本当に適正なのか分かりにくい。

-

チェックの甘さ: 「専門的なことは鉄道会社に任せきり」になってしまい、自治体側のチェック(検査)が行き届きにくい。

この報告書は、こうした課題を解決し、市民の税金を適正に使うための対策をまとめたものです。

2. 報告書が示す「2つの解決策」

トラブルを防ぎ、透明性を高めるために、自治体は以下の2つの柱で対策を講じる必要があります。

-

① 法的なルールの整備(法的統制) 自治体と鉄道会社の間で結ぶ「契約」を見直します。万が一トラブルが起きたときの責任の所在や、費用の内訳に関する取り決めを法的にしっかりと整備し、自治体(市民)が不利にならない対等な関係を作ります。

-

② 市のチェック機能を強化する(組織的検査体制の構築) 工事の品質やスケジュール、そして「請求された金額が妥当か」を、鉄道会社に任せきりにせず、自治体内部の専門知識を持ったチームが組織ぐるみで厳しく検査・監査する仕組みを作ります。

3. 市民の皆様へのメリット

この仕組みが構築されることで、一部の大型工事における税金の無駄遣いが防がれ、より透明で公平な市政の運営につながります。浮いたコストは、他の市民サービスや福祉などに有効活用されることが期待できます。

以下AIによる分析レポートです

地方自治体における鉄道事業者への委託工事に対する法的統制と組織的検査体制の構築に関する総合的調査報告

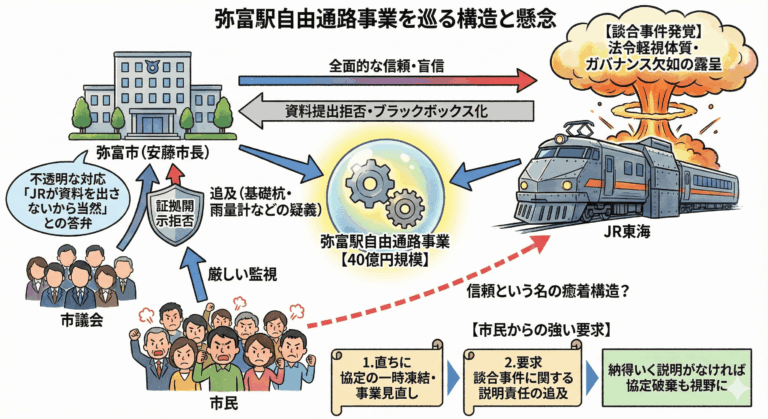

1. 序論:公共工事における首長の管理監督責任と「協定工事」を巡る行政統制の危機

地方自治体が執行する公共事業において、公金の支出を伴うすべての契約が適正に履行されているかを確認し、目的物の品質と事業費の妥当性を担保することは、地方財政の健全性を維持するための根幹的な法的要請である。特に、地方自治体が直接発注および現場監督を行う「直轄工事」のみならず、第三者機関や鉄道事業者(東海旅客鉄道株式会社や名古屋鉄道株式会社など)に対して設計および施工を委託する「他機関委託工事(協定工事)」においても、その原資が税金や国庫補助金、地方債である以上、厳格な監視体制と検査権の行使は免除されるものではない。

本報告は、地方議会の委員会質疑において提起された「JRや名鉄に対する委託工事について、組織を挙げて不要な工事が含まれていないかを監視する必要性」および「他機関工事には検査権が及ばないとする副市長の答弁」、ならびに「首長個人が単独で検査を行うとする市長の答弁」に関する法的な問題点と実務上の矛盾を、地方自治法、関連する行政内部規則、および会計検査院の過去の指摘事例に基づいて網羅的かつ批判的に検証するものである。

質疑において副市長が示唆した「他都市においても他機関工事(協定工事)には検査権がない」とする見解は、鉄道近接工事における「物理的な施工管理体制(技術的裁量)」と「公金支出に対する財務会計上の検査権」を根本的に混同した法的誤認である。また、市長が「私(首長)が見る」と明言し、課長級を含む組織的な牽制体制の構築を事実上拒否した姿勢は、首長としての管理監督義務の所在をはぐらかす、いわゆる「ご飯論法」的な答弁に該当するのみならず、近代的な行政組織のガバナンスとして著しい機能不全(重症)を露呈していると言わざるを得ない。本稿では、これらの事象に潜む法的リスクを解き明かし、将来的な監査や会計検査院の実地検査に耐えうる適法かつ実効的な監視体制のあり方を提示する。

2. 地方自治法に基づく公共契約の財務統制と「検査権」の法的本質

地方自治体の財務会計行為は、地方自治法およびこれに基づく各自治体の財務規則等によって厳格に律されている。首長や副市長などの特別職が「検査権がない」と発言することの異常性を理解するためには、まず公金支出に伴う検査義務の法的構造を正確に把握する必要がある。

地方自治法第234条の2が定める監督および検査の絶対的義務

地方公共団体が締結する契約に関する基本原則を定めた地方自治法第234条の2第1項は、「普通地方公共団体が工事若しくは製造その他についての請負契約又は物件の買入れその他の契約を締結した場合においては、当該普通地方公共団体の長又はその委任を受けた職員は、契約の適正な履行を確保するため又はその受ける給付の完了の確認(給付の完了前に代価の一部を支払う必要がある場合において行う工事若しくは製造の既済部分又は物件の既納部分の確認を含む。)をするため、必要な監督又は検査をしなければならない」と明文で規定している 。

この条文は、地方自治体が当事者となって公金を支出する「あらゆる契約」に適用される強行法規である。契約の相手方が一般の民間建設業者であろうと、独立行政法人であろうと、あるいはJR・名鉄のような巨大な鉄道事業者であろうと、その法的拘束力に一切の例外はない。条文において「必要な監督又は検査をしなければならない」とされている通り、これは行政側の任意の権利ではなく、公金の適正な管理を負託された首長の「義務」である 。

したがって、副市長が「よその都市においても直轄工事は検査権があるけども、他機関工事(協定工事)は検査権がないではないか」と発言したとすれば、それは地方自治法第234条の2の存在そのものを否定するに等しく、地方行政の要職にある者として基礎的な法知識を著しく欠如していると言わざるを得ない。他機関に工事を委託する場合であっても、最終的な資金拠出者が自治体である以上、当該資金が目的外に使用されていないか、設計書に不要な工事が含まれていないかを確認する「完了検査」および「精算検査」の権限および義務は自治体に完全に留保されている。

「監督」と「検査」の概念的区別と協定工事における適用

行政実務において、「監督」と「検査」は明確に区別される概念である。 「監督」とは、工事の施工中において、設計図書通りに工事が行われるよう請負人に対して指示や立ち会いを行うプロセスを指す 。一方、「検査」とは、工事の完了時(または中間時)に、納入された目的物が契約内容に適合しているか、品質や数量に相違がないか、そして請求された金額が妥当であるかを最終的に確認する行為である 。

鉄道営業線に近接する委託工事(協定工事)においては、列車の安全運行を絶対的に優先するため、鉄道事業者が自らの責任において「監督」を行うことが一般的である。自治体の職員が鉄道敷地内に勝手に立ち入り、鉄道の専門技術に基づく施工に対して直接的な指示(監督)を出すことは、安全上および技術上極めて困難である。副市長が「検査権がない」と述べた背景には、この「現場における直接的な監督権の制限」を、「財務上の検査権の喪失」と混同した思考の飛躍が存在する。

しかし、技術的監督を鉄道事業者に委ねることと、完成後に費用の妥当性を検査することは全く別の法的プロセスである。仮に現場の立ち入りが制限される協定工事であっても、自治体は鉄道事業者に対して、工事写真、出来形管理図、下請け業者への発注内訳書、および材料の品質証明書等の提出を求め、これらを基に「書類検査」を実施する明確な権限を有しており、むしろそれを実施しなければ違法な公金支出となるリスクを抱えることとなる。

3. 弥富市における工事検査体制の内部規範に基づく検証

地方自治法の理念を受けて、弥富市自身がどのような内部規範を設け、工事検査を制度化しているかを検証することで、市長の「私が見ます」という答弁の行政学的な矛盾がより一層明確になる。

「弥富市工事検査要領」が定める厳格な検査プロセス

弥富市は、公共工事の品質と適正性を確保するため、「弥富市工事検査要領」を制定し、運用している 。同要領によれば、検査の目的や種類、そして実施体制が極めて詳細に規定されている。

同要領第2条では、検査の種類として「完了検査(工事が完了したとき)」や「出来形検査(履行遅滞の場合において継続施工を承諾しようとするとき、または契約を解除しようとするとき等に、工事の既済部分について行う検査)」が明記されている 。これらは、契約の進捗やトラブルの発生に応じて、市が能動的に状況を確認するためのツールである 。

さらに第6条(検査員の任命)において、検査員は「職員のうちから市長が任命する」と規定されており、組織的な分業体制が前提とされている 。第8条(検査の実施)では、「原則として現地において、設計図書等と対比してその位置、形状、寸法等の相違及び品質性能、その他必要な事項について確認するものとする」と定められており、厳密な実地検証が求められている 。

そして第9条(完了検査の報告)により、検査員は検査を完了した際に「完了検査調書」や「工事検査記録」を作成し、市長に提出する義務を負っている 。もし検査の結果、不完全な部分があると認められた場合には「修補補正調書」を添える必要があり、手戻りや再施工の要請も制度化されている 。

さらに注目すべきは第14条(臨機の措置)である。ここでは「検査員は、検査に当たり、事態が重大かつ処理に急を要すると認める事項があるときは、直ちに市長に報告し、その指示を受けなければならない」とされている 。これらの規定から明らかなように、弥富市の財務規範は「担当職員(検査員)による綿密な実務的検査」と「首長(市長)への報告・指示を通じた最終的な意思決定」という、組織的な二段構えの統制モデルを採用している。

市長の「私が見る」発言の致命的矛盾とガバナンスの崩壊

上記のような厳密な内部規則が存在するにもかかわらず、議会の質疑において市長が「私が見ます」と言い切り、組織全体での監視体制(課長や担当部署による検査)を否定したことは、首長自らが弥富市の規則と組織論を破棄するに等しい行為である。

市長個人の能力がいかに優れていようとも、巨額かつ高度な土木・電気・通信技術が交錯する鉄道委託工事の積算内訳や出来形を、首長が「1人で全部見れるわけがない」という議会側の指摘は、物理的にも技術的にも完全に正鵠を射ている。行政組織において、首長は報告を受けて最終的な責任を負う立場(マネジメント層)であり、一次的な証拠収集や数値の照合を行う実務者(インスペクター)ではない。

市長が「私が見る」と強弁することは、議会からの追及を一時的にかわすための「ご飯論法」の典型例であり、実質的には「誰も詳細な検査を行わない(ブラックボックス化を容認する)」という宣言に等しい。これは、市民の代表たる議会に対する不誠実な答弁であるのみならず、後述する監査委員や会計検査院による事後統制のリスクを著しく高める危険な判断である。

「弥富市事務事業評価シート」に見る本来の事業目的との乖離

弥富市が作成した「弥富市事務事業評価シート(平成29年度実施事業対象)」における「工事検査事業」の項目を分析すると、市自身が工事検査の重要性をどのように認識しているかが浮き彫りになる 。

当該シートによれば、工事検査事業の目的は「工事目的が、契約図書に基づき適正に執行され品質の高いものを確保するため検査を実施し、必要に応じて、高度な技術力を必要とする重要な建築物等の検査補助を外部委託します」と明記されている 。対象となるのは「設計金額130万円以上の工事」であり、担当部署は「財政課 契約検査グループ」である 。根拠法令として「地方自治法、公共工事の品質確保の促進に関する法律、弥富市契約規則」が挙げられている 。

同シートの事業目的欄には、「公共工事の契約の適切な履行の確保又はその受ける給付の完了の確認をするために必要な検査を行います」とあり、さらには「工事検査の実施は、適正な公共事業の実施に必要不可欠の事務であります。従って、検査員の技術向上を図るため、研修会等への積極的な参加などの取り組みを強化する必要があります」と自己評価されている 。

このように、弥富市自らが「組織的な検査体制の必要性」と「検査員の技術向上の重要性」を公式文書で謳っているのである 。それにもかかわらず、鉄道事業者に対する数千万から数億円規模に上るであろう委託工事についてのみ「市長が1人で見る」という非論理的な運用が許容される法的・実務的根拠はどこにも存在しない。

4. 鉄道委託工事(協定工事)における構造的リスクと情報の非対称性

なぜ地方自治体において、副市長のような特別職でさえ「鉄道工事には検査権がない」と誤認してしまうのか。その背景には、鉄道事業者に対する委託工事特有の契約形態と、自治体と鉄道事業者との間に生じる圧倒的な「情報の非対称性」が存在する。

営業線近接工事における「施工協定」の実態

地方自治体が都市計画道路の立体交差化、駅前広場の整備、あるいはバリアフリー化に伴う駅舎の改築などを行う際、工事区域が鉄道の営業線(軌道周辺)に近接する場合がある。このようなケースでは、万が一の事故が列車の脱線や大規模な輸送障害につながるため、一般の建設業者に自由な施工を許すことはできない。そのため、自治体と鉄道事業者(JR、名鉄など)との間で「工事施行基本協定」および「個別実施協定」が締結される。

この協定に基づき、基本設計、実施設計、工事発注、そして現場の施工管理に至るまでの全工程を、鉄道事業者が一手に引き受けることとなる。事実上の特命随意契約(または地方自治法上の負担金支出)としての性質を持つ。鉄道会社は、自社の基準に基づき、系列の建設会社や鉄道土木に精通した特定のゼネコンに下請けとして工事を発注する。

ブラックボックス化する積算と「不要な工事」の混入リスク

この構造において最大の課題となるのが、費用の透明性である。通常の公共工事であれば、自治体が自ら積算基準に基づき予定価格を算出し、競争入札に付すことで市場原理による価格の妥当性が担保される。しかし協定工事の場合、鉄道事業者が提示する「概算設計書」や「見積書」がそのまま契約額(委託額)のベースとなる。

鉄道事業者の積算体系は、独自の安全基準や夜間・短時間施工(線路閉鎖を伴う特殊施工)の割増などが複雑に絡み合っており、一般の自治体の土木技師ではその内訳の妥当性を検証することが極めて困難である。さらに、鉄道会社側が自社の将来的な利便性向上や設備更新を意図した「過剰なスペック」や「本来自治体が負担すべきではない鉄道会社の自己資産の改良費」を見積もりに潜り込ませるリスク(モラルハザード)が構造的に内在している。

議会における「組織を挙げて、不要な工事をしていないかを監視する必要がある」という議員の指摘は、まさにこの協定工事に特有のモラルハザードと情報の非対称性を鋭く突いたものである。このリスクを座視することは、地方自治体の財産管理における重大な過失に該当し得る。

5. 専門的監査の導入と外部委託の適法性

市長が「1人で見れるわけがない」し、また「課長1人で見れるわけでもない」という課題に対して、地方自治法および国の指針は明確な解決策を提示している。それが「検査の外部委託」である。

国土交通省による監督・検査要領整備の要請

国土交通省が公表している「公共工事における監督・検査の実施の状況」(平成14年度会計検査院・特定検査項目に基づく資料)によれば、公共工事の品質を確保するための監督・検査体制等の整備状況について、地方公共団体間で格差が存在することが示されている 。

| 機関の分類 | 検査要領等の整備状況(策定済み) | 検査要領等の整備状況(未策定) |

| 都道府県 | 97.9% | 2.1% |

| 指定都市 | 100.0% | 0.0% |

| 市区町村 | 55.3% | 44.7% |

| 全体計 | 56.1% | 43.9% |

|

出典:国土交通省「公共工事における監督・検査の実施の状況」より抜粋 |

このデータが示す通り、都道府県や指定都市ではほぼ完全に検査体制がシステム化されているのに対し、市区町村レベルでは当時約半数しか検査要領が整備されておらず、体制の脆弱性が課題とされてきた 。弥富市はこの点において要領を整備している側に属するが 、制度が形骸化しては意味がない。

地方自治法に基づく第三者への検査委託

国土交通省の同資料において極めて重要な法解釈が示されている。「契約担当官等は、特に必要があるときは、・・・国の職員(地方公共団体の場合は自治体職員)以外の者に第1項の監督及び第2項の検査を委託して行なわせることができる」という運用基準である 。

すなわち、鉄道工事のような極めて特殊で高度な技術的知見と、独自の積算体系に対する分析能力が求められる案件において、市役所内部の職員(課長等)だけで検査を行うことが困難であるならば、鉄道土木に精通した外部の建設コンサルタント、公認会計士、監査法人等の専門機関に検査業務そのものを委託することが法的に認められており、むしろ推奨されているのである。

弥富市自身の評価シートが証明する「外部委託」の正当性

特筆すべきは、弥富市自身がこの「外部委託」の必要性を十分に認識し、既に制度として組み込んでいるという事実である。

先述の「弥富市事務事業評価シート」には、「高度な技術力を必要とする重要な建築物等の検査補助を外部委託します」と明確に記載されている 。事業運営方法の区分においても「一部委託」が選択されている 。

つまり、「市長が1人で見る」という非科学的かつ独善的な答弁は、国交省の指針 に反するだけでなく、弥富市自身が策定し、適切に運用しているはずの「高度な案件は外部委託を活用して組織的に検査する」という公式ルール を根底から覆すものである。鉄道委託工事という、市にとって影響が大きく、かつ技術的に最も外部委託の適格性が高い案件に対して、この制度を活用しない理由は合理的かつ法的には存在しない。

6. 会計検査院の指摘事例に見る「協定工事」の巨額不当支出リスク

地方議会の質疑において議員が「市側としてはまだ監査も控えている、会計検査もあるということを伝えるべき」と警告した点は、実務上極めて重い意味を持つ。地方自治体が国庫補助金や地方債などの特定財源を充当して公共事業を行う場合、それは必然的に「会計検査院」の実地検査の対象となる。

鉄道事業者に対する委託工事において、自治体側の検査体制が機能せず(あるいは検査権を行使せず)、結果として巨額の不適切な公金支出が行われ、会計検査院から厳しく指摘された代表的な事例が存在する。

事例研究:財団法人世田谷トラストまちづくりによる地下駅火災対策施設整備事業

平成23年(2011年)の会計検査院報告において、国土交通省所管の独立行政法人鉄道建設・運輸施設整備支援機構を通じて補助金が交付された「地下駅火災対策施設整備事業」に関する重大な不当事項が摘発された 。この事案は、行政や外郭団体が鉄道事業者の言いなりになり、組織的な監視と検査を怠った結果どのような事態を招くかを明確に示している。

| 項目 | 事案の詳細 |

| 事業名 |

地下駅火災対策施設整備事業(平成17〜20年度) |

| 事業主体(補助事業者) |

財団法人世田谷トラストまちづくり(旧:世田谷区都市整備公社) |

| 事業手法 |

鉄道事業者が運営する5駅における土木工事等の「委託工事」 |

| 委託工事費総額 |

1,667,988,500円 |

| 国庫補助金等交付額 |

555,996,166円 |

| 不当と認めた国庫補助金 |

6,141,052円 |

不当事項のメカニズム:本来鉄道会社が負担すべき費用の混入

この補助事業は、鉄道事業者が運営する地下駅において排煙設備および避難通路(以下「排煙設備等」)を新設するものであり、財団法人が鉄道事業者に対して計約16億6,798万円で工事を委託して実施したものである 。国からの補助対象となる事業費は、「排煙設備等を新設するための駅施設の改良工事に要する経費」に厳格に限定されていた 。

しかし、財団法人が委託工事費を算定(および精算検査)するにあたり、決定的な誤謬が生じた。排煙設備等の新設工事に伴い、既存の鉄道施設(通信ケーブルや配管等)が支障となり、これらを移設するための工事(移設等工事費)が発生したのである 。

会計検査院の調査により、以下の2点における不当支出が明らかになった。

-

負担区分の逸脱と補助対象外費用の計上 移設等工事費によって移設・改良された資産は、最終的に鉄道事業者に帰属する(鉄道会社の財産となる)ものである 。したがって、公共の補助金等を用いて鉄道会社の資産価値を向上させることは許されず、この部分は原因者負担の原則等に照らしても鉄道事業者自身が負担すべき費用であった 。しかし財団法人は、これらの費用を区分することなく合算して鉄道会社に支払い、さらにその全額を補助対象事業費として国に申請していたのである 。

-

消費税の不適切な算定(不課税取引への課税) さらに悪質な(あるいは無知に基づく)誤りとして、消費税計算の問題が指摘された。鉄道事業者が所有する資産に係る工事費を財団が負担する行為は、消費税法上「資産の譲渡等の対価」には該当せず、不課税取引となる 。しかし財団法人は、この移設等工事費を含めた総額(約15億8,861万円)に対して漫然と消費税相当額を加算して支払い、過大な国庫補助金を受給していたのである 。

世田谷区事例から弥富市が直視すべき教訓

この会計検査院の指摘 は、弥富市議会において議員が危惧した「不要な工事をしていないか、適切に行われているかを監視する必要がある」という懸念が、単なる机上の空論ではなく、極めて現実的な財務リスクであることを証明している。

鉄道事業者が作成する協定工事の見積りや精算書には、公共事業としての純粋な工事費と、鉄道事業者の保有資産の更新・移設費が混然一体となっていることが多い。市役所(および市長・副市長)が「他機関工事には検査権がない」「私が見る」といって組織的な精査(契約検査グループや外部専門家による厳格な内訳確認)を放棄した場合、本来であれば鉄道会社が負担すべき費用まで市民の血税で肩代わりすることになる。

そして、会計検査院の実地検査が入った際、検査官は容赦なくこの「負担の不当な付け替え」と「消費税計算の誤り」を指摘する。結果として不当事項として公表されれば、弥富市は国からの補助金返還を迫られ、市長や担当職員の善管注意義務違反が問われ、住民訴訟に発展する可能性すらあるのである。議員が「弥富市役所は重症」と評したのは、これら巨額のコンプライアンスリスクに対する経営層(首長)の危機感の欠如に対する、的確な診断であると言える。

7. 地方行政における「ご飯論法」の組織的弊害と監査委員会による統制の必要性

本件質疑における行政側の答弁プロセスを総括すると、論点のすり替えと責任の回避という深刻な組織的弊害が観察される。

副市長の答弁:「意味がわからない」「検査権がない」の虚構

議員が組織的監視体制の構築を求めたのに対し、副市長が「意味がわからない」と応じたことは、地方公務員法に基づく誠実な職務遂行義務の観点から問題がある。さらに「よその都市においても…他機関工事は検査権がないではないか」とボソボソと反論したとされる点は、二重の意味で誤りである。

第一に、前述の通り地方自治法第234条の2に照らして、公金を支出する契約において検査権が存在しないという法解釈は成り立たない 。他都市が実務上、鉄道会社に対して強く出られずに「言い値」で支払っている(事実上の検査放棄状態にある)という悪習が存在したとしても、それが法的に「検査権がない」ことを意味するわけではない。 第二に、国土交通省のデータが示す通り、市区町村レベルでは検査要領の未整備割合が約44%に上るなど、体制が不十分な自治体が多数存在する 。副市長の「よそでもやっていないから(権利がないから)いいんだ」という主張は、自らの不作為を他の脆弱な自治体の例を用いて正当化しようとする、行政の不作為の典型的な抗弁である。

市長の答弁:「私が見ます」というガバナンスの放棄

首長が「私が見ます」と言い切ることで議論を打ち切る手法は、一見するとトップの責任感を示しているかのように装いながら、実際には「組織としての客観的かつ専門的な検証プロセス」を遮断する行為である。

現代の地方行政において、首長が単独で数億円規模のインフラ工事の積算内訳書、施工図面、出来高明細、および消費税の非課税区分の判定等を行うことは不可能である。これは弥富市の財務規則や「弥富市工事検査要領」が前提とする、契約検査グループによる検査実務 を首長自らがバイパスする行為であり、重大な内部統制違反の兆候である。

もしこの状態が放置された場合、次に機能すべきは弥富市の「監査委員」による牽制である。監査委員は、定期監査や行政監査を通じて、財務に関する事務の執行および経営に係る事業の管理が、法令に適合し、正確かつ効率的に行われているかを独立した立場で調査する権限を持つ。議会質疑において「市側としてはまだ監査も控えている」と指摘された通り、監査委員は本件委託工事の契約過程、概算払いの妥当性、および精算検査の有無について、弥富市工事検査要領 や地方自治法に照らして厳格な監査を実施する責務を負う。

8. 弥富市が講ずべき実務的対応策と制度的枠組みの再構築

鉄道会社という巨大なインフラ企業に対して、一地方自治体が対等な立場で契約の適正性を担保し、市民の利益を守るためには、精神論ではなく、システムと契約条項に基づくアプローチが不可欠である。弥富市は速やかに以下の対応を講じるべきである。

1. 協定書(基本協定・実施協定)への「検査・監査権」の明記と負担区分の厳密化

鉄道事業者が提示する標準的な協定書の雛形をそのまま受け入れるのではなく、市側の要請として以下の条項を必ず盛り込むべく交渉を行う必要がある。

-

詳細内訳の開示と精査権: 概算設計の段階で、鉄道事業者の資産改良分が含まれていないかを確認するため、詳細な積算内訳書および下請け業者への発注金額のエビデンスを市が要求・閲覧できる権利を明記すること。

-

費用負担割合の明確化: 会計検査院の指摘(世田谷事案) を踏まえ、公共財産となる部分と鉄道事業者財産となる部分を物理的および会計的に完全に分離し、それぞれの負担割合と消費税の扱い(課税・不課税の別)を協定書上で厳格に定義すること。

2. 「書類検査」の実効性向上と弥富市工事検査要領の弾力的運用

鉄道営業線内への立ち入りが困難であるという物理的制約に対しては、弥富市工事検査要領第13条(修補補正の内容が軽易な場合には、工事記録及び工事写真等によりその内容を確認することをもって検査に代えることができる)の精神を類推・拡大適用し 、協定工事に特化した「書類ベースでの厳格な完了検査スキーム」を構築すべきである。 工事中の主要な工程における現場写真、材料のミルシート(品質証明書)、施工管理記録等を鉄道事業者に義務付け、これらを市の検査員(契約検査グループ職員)が机上で詳細に突合することで、実地検査と同等の牽制効果を発揮させることが可能である 。

3. 外部専門家の積極的登用(外部委託の実行)

弥富市事務事業評価シートに明記された「必要の応じて、高度な技術力を必要とする重要な建築物等の検査補助を外部委託します」という方針 を、本件JR・名鉄委託工事において直ちに発動すべきである。 市長が1人で見るのではなく、また課長1人に重圧を負わせるのでもなく、鉄道土木や公共調達の監査に精通した外部の建設コンサルタントや監査法人へ予算を投じて検査業務の一部を委託すること。このコストは、不要な工事による数千万円規模の過大支出や、将来の国庫補助金返還リスク を防ぐための正当かつ不可欠な「保険」としての性質を持つ。

9. 結論:首長の真の管理監督責任と法治行政の回復

本調査報告による分析の結果、地方議会の委員材質疑における議員の主張——「JR名鉄に対する委託工事について、組織を挙げて不要な工事をしていないか、適切に行われているかを監視する必要があり、それは首長が指揮すべき管理監督者の仕事である」——は、地方自治法、関連する行政統制の原理、そして弥富市自身の内部規則に照らして、極めて適法かつ論理的に正しい指摘であることが証明された。

これに対し、「他機関工事には検査権がない」とした副市長の認識は、物理的な監督権と財務会計上の検査権を混同した無理解の産物であり、国交省の指針 や地方自治法第234条の2 の原則に真っ向から反する。また、「私が見ます」と宣言した市長の対応は、弥富市が掲げる工事検査事業の目的や外部委託の方針 を自ら否定し、組織の機能不全を招く不適切なガバナンスである。

会計検査院による過去の摘発事例 が残酷なまでに示しているように、協定工事特有の「情報の非対称性」を放置すれば、鉄道会社の自己資産改良費が公共事業費に紛れ込み、不適切な消費税処理を通じた巨額の公金逸失を招く。これらは最終的に、市長自身の重過失として問われる性質のものである。

弥富市行政は、答弁における不誠実な論点すり替え(ご飯論法)を直ちに改め、法的義務としての検査権の存在を公式に認めなければならない。そして、自らが定めた「弥富市工事検査要領」 を最大限に活用し、必要に応じて外部の専門的知見を導入しながら 、鉄道会社に対する厳格で組織的な監視・監査体制を再構築することが急務である。それこそが、将来の監査や会計検査の厳しい目に応え、市民の血税を無駄な工事から守り抜くための、首長および行政組織が果たすべき真の責務である。

点検」談合事件について-min-768x419.png)